Єдиний податок 2 група ставка

На каких основаниях можно не допустить сотрудников органа защиты прав потребителей к проверке? Возможен ли вариант сотрудничества единщика 2й группы с юридическими лицами при помощи агента? Имеют ли право сотрудники СЭС требовать от предпринимателя сведенья о санитарно-гигиеническом и эпидемиологическом состоянии объекта? Необходимо ли переоборудовать РРО для передачи электронной отчетности? Имеет ли право владелец недвижимости сдавать его по договору "позички" безвозмездно?

Какой налог уплачивает физическое лицо при продаже земельного участка?

Обязан ли единщик 2й группы иметь терминал для безналичного расчета? Позволяет ли 2 группа единого налога экспортировать товары?

Может ли единщик 2 группы оказывать услуги по предоставлению доступа в интернет? До какого числа сдается годовой отчет по ЕСВ единщиком 2 группы? С 1 января года минимальная зарплата повысилась на грн - до грн, а прожиточный минимум — с грн до грн. Для четвертой группы речь идет о сельхозпроизводителях ставка налога устанавливается в зависимости от количества используемой земли.

C 1 января года все предприниматели платят ЕСВ в размере ,06 грн в месяц, ежеквартально - ,18 грн за IV квартал года - ,18 грн. Skip to Main Content. Четверг, 03 января Теги ЕСВ единый налог. Минфин рассказал о своих долговых проблемах. Соответственно, максимальная ставка единого налога теперь составляет ,6 грн.

Для отдельных видов деятельности или в отдельных населенных пунктах налоговая ставка может быть меньше максимального уровня.

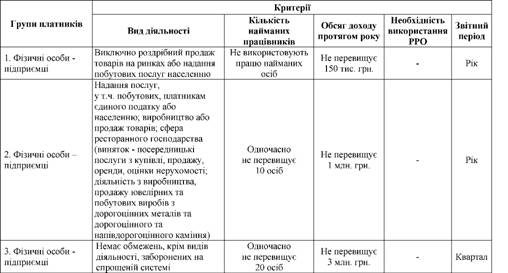

Групи платників та ставки єдиного податку на поточний рік – плануємо податки правильно.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога - действует максимально допустимая. Если деятельность ФЛП распространяется на территорию нескольких советов - то также нужно платить единый налог по максимальной ставке. Их объём дохода за один календарный год не должен превышать тыс.

Они должны соответствовать следующим критериям:. При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества группа Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины. Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Единый налог в 2020 году в Украине

Более подробная информация о ставках и особенностях налогообложения групп представлена в таблице ниже:. В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:. Для 1 и 2 группы ставка единого налога в году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной. Единый налог в году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:. Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк см.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП.

Чтобы подать декларацию в электронном виде нужно наличие ЭЦП электронная цифровая подпись. Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН идентификационный код. Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто "флешка".

По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке. Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа включительно текущего Букмекерские конторы мытищ. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не.

Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последний рабочий день перед м числом. В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал.

Четвертая группа плательщиков единого налога

В году конечными датами для уплаты единого налога будут:. Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового отчетного квартала, в следующих размерах:.

Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период - полугодие. Нужно понимать, что раздел V.

В указанном выше примере, общий доход за полугодие составил грн. Сумма к уплате составляет 5 грн. От нее вычитается сумма, уплаченная в 1 квартале - в данном случае 3 грн. Соответственно, разницу между этими суммами в данном примере 2 грн. Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов. Для ФЛП 1, 2 и 3 групп кроме плательщиков НДС учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно.